La inversión sostenible rentable no es un acto de fe, sino de análisis: la ética, cuando se audita, se convierte en una ventaja competitiva.

- El verdadero valor no está en las etiquetas «verdes», sino en identificar empresas posicionadas para un futuro con regulaciones más estrictas.

- Aprender a leer la letra pequeña de fondos (Artículo 9), filtrar ETFs y analizar la deuda verde permite financiar un impacto real y medible.

Recomendación: Deje de buscar solo sellos ecológicos y empiece a aplicar un «escepticismo rentable» para construir una cartera que alinee sus valores con un rendimiento financiero superior a largo plazo.

La idea de que invertir según nuestros valores éticos implica necesariamente sacrificar rentabilidad es una de las barreras más persistentes para los inversores conscientes. Muchos se sienten atrapados en un dilema: apoyar a empresas que protegen el medio ambiente o asegurar el crecimiento de su patrimonio. Este temor se ve alimentado por un marketing agresivo y, a menudo, superficial, donde el «greenwashing» o ecopostureo amenaza con desviar capital hacia iniciativas que son más apariencia que sustancia.

Las soluciones habituales suelen ser buscar fondos con la etiqueta «ESG» o «sostenible» que ofrecen los grandes bancos, pero esto a menudo conduce a una inversión «verde claro», donde los criterios de exclusión son mínimos. El inversor bienintencionado puede acabar financiando, sin saberlo, a multinacionales con prácticas dudosas que simplemente han aprendido a rellenar los formularios correctos. Pero, ¿y si el enfoque estuviera equivocado? ¿Y si la clave no fuera confiar en las etiquetas, sino aprender a desconfiar de ellas de forma productiva?

Este artículo propone una ruptura con esa mentalidad. La tesis central es que la inversión sostenible más inteligente no se basa en la confianza, sino en el escepticismo rentable. Lejos de ser un obstáculo, la ética, cuando se verifica rigurosamente, se convierte en un poderoso filtro para identificar a las empresas mejor gestionadas, más innovadoras y, en última instancia, más preparadas para los desafíos regulatorios y económicos del futuro. No se trata de renunciar a ganar dinero; se trata de entender que las compañías genuinamente sostenibles poseen una ventaja estructural que el mercado terminará por premiar.

A lo largo de esta guía, desglosaremos las herramientas y estrategias concretas para pasar de ser un inversor pasivo de etiquetas a un auditor activo de impacto. Analizaremos cómo leer un folleto de inversión, por qué las empresas sostenibles son financieramente más robustas, cómo elegir el instrumento adecuado para un impacto directo y cómo evitar las trampas más comunes del mercado, todo ello con un enfoque práctico y contextualizado para el inversor en España.

Este análisis le proporcionará un marco de trabajo para construir una cartera que no solo refleje sus valores, sino que también los utilice como un motor de crecimiento a largo plazo. A continuación, exploraremos en detalle los puntos clave que le permitirán navegar este complejo universo con confianza y criterio.

Sommaire: La guía definitiva para la inversión de impacto rentable

- Cómo leer el folleto de un fondo para ver si realmente es «verde oscuro» (Artículo 9)

- ¿Por qué las empresas sostenibles pueden tener menos riesgo regulatorio en el futuro?

- Deuda o propiedad: ¿qué instrumento financia de forma más directa proyectos ecológicos?

- El error de comprar un ETF global si no quieres financiar tabaco o armamento

- Cuándo apostar por el sector de renovables asumiendo su volatilidad cíclica

- Cómo identificar el «Greenwashing» en las etiquetas de las grandes cadenas de moda

- Cómo saber si un hotel es realmente «Eco-friendly» o solo ahorra en lavar toallas

- ¿Cómo afecta la subida de tipos de interés del BCE a tu hipoteca y a tus ahorros?

Cómo leer el folleto de un fondo para ver si realmente es «verde oscuro» (Artículo 9)

El primer paso para aplicar un escepticismo rentable es dejar de confiar en los nombres comerciales de los fondos y aprender a leer su «DNI» regulatorio. En Europa, el Reglamento de Divulgación de Finanzas Sostenibles (SFDR) clasifica los fondos en categorías. Los más comprometidos son los denominados «Artículo 9» o «verde oscuro», cuyo objetivo principal y vinculante es la inversión sostenible. A diferencia de los fondos «Artículo 8» («verde claro»), que solo «promueven» características ESG, un fondo Artículo 9 está legalmente obligado a invertir en activos que persiguen un objetivo ambiental o social concreto.

Un ejemplo claro de esta distinción en el mercado español es la diferencia entre fondos como el Renta 4 Megatendencias Medio Ambiente, clasificado como Artículo 9, y otros como el BBVA Futuro Sostenible ISR, que es Artículo 8. El primero invierte de forma exclusiva en empresas que ofrecen soluciones medibles a problemas ambientales (energía limpia, gestión del agua, economía circular). El segundo, si bien aplica filtros ESG, mantiene una cartera mucho más diversificada que puede incluir sectores tradicionales simplemente «mejorados», sin que la sostenibilidad sea su meta principal. El mercado global de estos fondos es enorme, con datos que estiman unos 2,5 billones de dólares en activos gestionados en fondos sostenibles a nivel mundial en 2024.

Para el inversor, esta distinción es crucial: elegir un fondo Artículo 9 asegura que su dinero está trabajando activamente para un fin sostenible, no solo evitando las peores prácticas. Identificarlo requiere un pequeño trabajo de detective que cualquiera puede hacer.

Plan de acción: Verificar si un fondo es realmente «Artículo 9»

- Acceder a la documentación: Visite la web de la gestora del fondo en España (ej. CaixaBank AM, Santander AM, BBVA AM) y busque la sección «Documentación legal» o «Información para el inversor».

- Descargar el DFI: Localice y descargue el Documento de Datos Fundamentales para el Inversor (DFI o KID por sus siglas en inglés), que debe estar actualizado.

- Buscar la mención clave: En la sección «Objetivos y política de inversión», busque la frase explícita: «Este fondo tiene un objetivo de inversión sostenible en el sentido del Artículo 9 del Reglamento (UE) 2019/2088 (SFDR)«.

- Verificar el objetivo principal: Confirme que el texto habla de «objetivos de inversión sostenible» como meta primordial, y no simplemente de «promover características medioambientales o sociales» (lenguaje típico del Artículo 8).

- Comprobar la alineación real: Para una auditoría más profunda, consulte el informe anual del fondo y busque el porcentaje de la cartera invertido en actividades alineadas con la Taxonomía de la UE. Un fondo verdaderamente «verde oscuro» debería tener una alineación significativa.

¿Por qué las empresas sostenibles pueden tener menos riesgo regulatorio en el futuro?

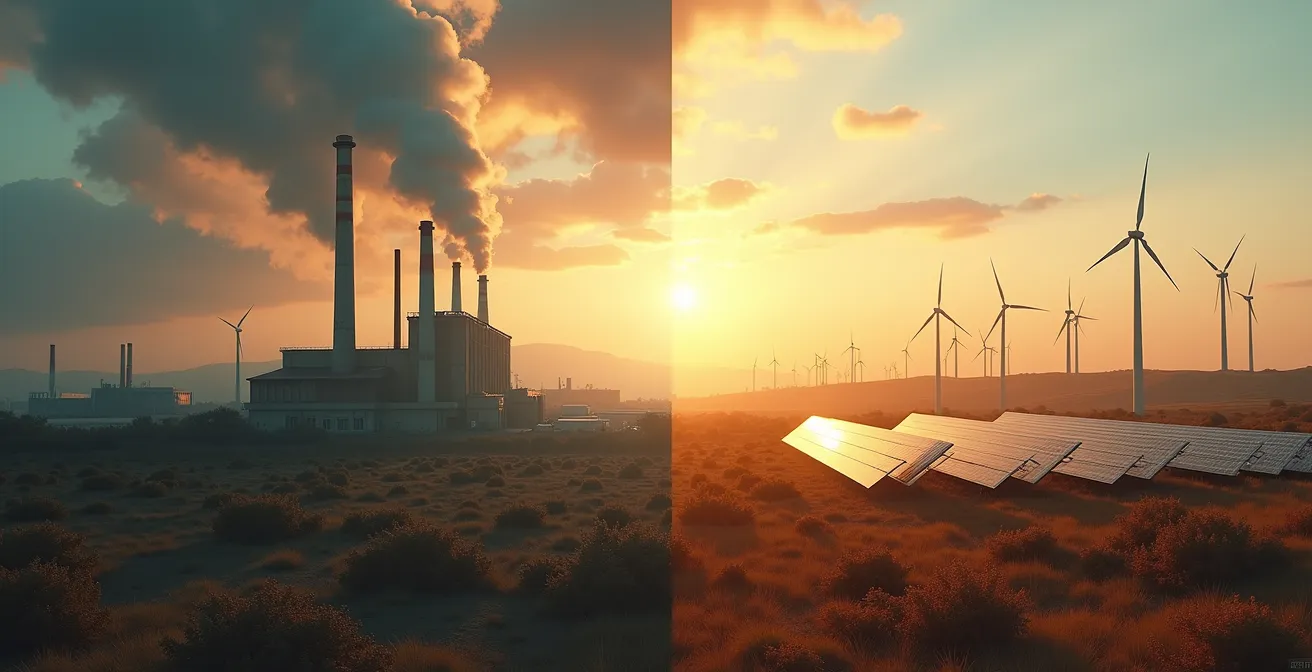

Invertir en empresas genuinamente sostenibles no es solo una cuestión de ética, sino una astuta estrategia de gestión de riesgos. El riesgo regulatorio asimétrico es un concepto clave: mientras que las empresas sostenibles ya operan en línea con la dirección futura de las políticas públicas, las empresas tradicionales se enfrentan a un horizonte de costes crecientes, impuestos inesperados y normativas cada vez más estrictas. Esta divergencia crea una ventaja competitiva duradera para las primeras.

Pensemos en el sector energético español. El endurecimiento del sistema de derechos de emisión de CO2 de la UE, con precios que han llegado a superar los 100€ por tonelada, supone un coste directo y creciente para las eléctricas dependientes de combustibles fósiles. A esto se suman los impuestos sobre beneficios extraordinarios que gravan precisamente a estas compañías. En cambio, las empresas con un alto porcentaje de su capacidad en renovables no solo evitan estos costes, sino que se convierten en las candidatas ideales para recibir los masivos fondos de recuperación europeos.

Esta imagen contrapone dos modelos de negocio: uno que mira al pasado y acumula pasivos regulatorios, y otro que se alinea con el futuro y atrae capital. Esta dinámica no es una teoría, sino una realidad palpable en el mercado.

Estudio de caso: La ventaja regulatoria de Iberdrola frente a las eléctricas tradicionales

La posición de Iberdrola, con más del 80% de su capacidad instalada en España libre de emisiones, la sitúa en una posición privilegiada. Mientras competidores como Endesa han advertido sobre la saturación del sistema y los crecientes costes regulatorios, Iberdrola se ha posicionado para ser uno de los mayores beneficiarios de los fondos NextGenerationEU. Según análisis del sector publicados en medios como elEconomista.es, la compañía tiene acceso potencial a 19.000 millones de euros para financiar proyectos de hidrógeno verde y almacenamiento. Esta capacidad de atraer capital público y privado para crecer, mientras sus competidores destinan recursos a cumplir con la regulación, es un ejemplo perfecto de cómo la sostenibilidad se traduce en resiliencia financiera y potencial de crecimiento.

Deuda o propiedad: ¿qué instrumento financia de forma más directa proyectos ecológicos?

Una vez que decidimos invertir, surge una pregunta fundamental: ¿es mejor comprar acciones de una empresa «verde» (propiedad) o financiar sus proyectos directamente a través de deuda (préstamo)? La respuesta depende del nivel de impacto directo que busquemos. Comprar una acción de una empresa con buenos criterios ESG es un gesto valioso, pero nuestro dinero va a su capital general, donde se mezcla con otros fines corporativos. No hay garantía de que esos euros concretos financien un nuevo parque eólico.

Por el contrario, los instrumentos de deuda como los bonos verdes (green bonds) o el crowdlending de impacto ofrecen una trazabilidad mucho mayor. Cuando una entidad emite un bono verde, se compromete legalmente a utilizar el 100% de los fondos recaudados para financiar proyectos sostenibles específicos y a reportar sobre su impacto. Como inversor, sabes exactamente qué estás financiando. En España, plataformas de crowdlending como Fundeen o Ecrowd llevan este concepto al extremo, permitiendo a pequeños inversores financiar participaciones en proyectos solares concretos con total transparencia.

Como señala BBVA Research, el mercado de deuda sostenible ha demostrado su capacidad para movilizar capital rápidamente hacia fines concretos: «El ICO se convirtió en el primer emisor español que lanzó una emisión pública de bonos sociales destinados a mitigar los efectos económicos de la COVID-19». El mismo principio se aplica a la financiación de la transición ecológica.

El siguiente cuadro resume las diferencias clave para ayudarle a decidir qué instrumento se alinea mejor con sus objetivos de impacto y rentabilidad, basado en un análisis comparativo de los instrumentos de financiación sostenible.

| Instrumento | Financiación Directa | Transparencia del Uso | Rentabilidad | Ejemplo España |

|---|---|---|---|---|

| Bonos Verdes | 100% directo al proyecto | Muy alta (informes obligatorios) | 2-4% anual fijo | Bonos ICO sostenibles 2024 |

| Acciones ESG | Indirecto (capital general) | Media (reporting ESG) | Variable (5-15% histórico) | Acciones Iberdrola/Acciona |

| Crowdlending Verde | 100% directo | Total (proyecto específico) | 4-7% anual | Fundeen/Ecrowd proyectos solares |

El error de comprar un ETF global si no quieres financiar tabaco o armamento

Los ETFs (Fondos Cotizados en Bolsa) son una herramienta fantástica por su bajo coste y diversificación. Un inversor podría pensar que comprar un ETF «ESG» o «SRI» (Inversión Socialmente Responsable) sobre un índice global como el MSCI World es una forma sencilla y segura de invertir de forma ética. Sin embargo, esto es un error común que puede llevar a grandes decepciones. La mayoría de los ETFs ESG generalistas aplican filtros de exclusión muy laxos.

Un ETF MSCI World ESG podría, por ejemplo, excluir a los fabricantes de armas más controvertidas, pero mantener a otros del sector de la defensa. Podría reducir su exposición al carbón, pero seguir invirtiendo en petroleras. El problema es que estos productos están diseñados para no desviarse demasiado del índice de referencia, lo que limita su capacidad para ser verdaderamente selectivos. Si un inversor desea excluir por completo sectores como el tabaco, el alcohol, el juego, el armamento o los combustibles fósiles, un ETF global estándar, incluso con la etiqueta ESG, no es el vehículo adecuado.

La solución pasa por un proceso de filtrado más activo y específico. En lugar de confiar en la etiqueta genérica, el inversor debe buscar ETFs que repliquen índices con criterios de exclusión mucho más estrictos, como los índices «SRI» (Socially Responsible Investing) o incluso índices temáticos centrados exclusivamente en energías limpias o agua. Herramientas como el portal justETF permiten a los inversores aplicar estos filtros de forma visual y comparar la composición de un ETF estándar con su versión SRI para ver qué empresas desaparecen.

Para evitar financiar actividades no deseadas, es fundamental seguir un proceso de verificación, tal y como sugieren guías especializadas en la aplicación de criterios ESG en la selección de inversiones. Antes de comprar un ETF, considere los siguientes puntos:

- Utilizar plataformas de análisis para aplicar filtros de exclusión específicos (ej. tabaco, armas, carbón térmico).

- Comparar la composición de un índice estándar (ej. MSCI World) con sus variantes más estrictas (ej. MSCI World SRI) para entender qué se está excluyendo realmente.

- Verificar si el folleto del ETF menciona explícitamente la exclusión de empresas que violan el Pacto Mundial de las Naciones Unidas.

- Para ETFs centrados en España, revisar el porcentaje de empresas del IBEX 35 con controversias ESG significativas, ya que podrían estar incluidas en un fondo nacional poco selectivo.

Cuándo apostar por el sector de renovables asumiendo su volatilidad cíclica

El sector de las energías renovables es, por definición, uno de los pilares de la inversión sostenible. Sin embargo, es también un sector notoriamente volátil y cíclico. Apostar por él sin entender su dinámica puede llevar a pérdidas importantes a corto plazo, aunque el potencial a largo plazo sea inmenso. La clave es saber cuándo entrar y qué tipo de empresa elegir según nuestro perfil de riesgo.

La volatilidad del sector en España está ligada a varios factores. Por un lado, existe una correlación inversa con el precio de los combustibles fósiles: cuando el precio del gas natural sube, la rentabilidad de las renovables se dispara, y viceversa. Por otro lado, es un sector muy intensivo en capital, lo que lo hace muy sensible a los tipos de interés. La subida de tipos del BCE al 4,5% ha encarecido drásticamente la financiación de nuevos proyectos, presionando los márgenes de los desarrolladores puros (empresas de «growth» como Solaria o Grenergy) mucho más que a las grandes «utilities» integradas como Iberdrola, que cuentan con flujos de caja más estables y diversificados («value»).

El momento de entrada ideal en las acciones de «growth» renovable suele ser después de una corrección de mercado o en un entorno de previsión de bajada de tipos, ya que su valoración es muy sensible a estas variables. Por el contrario, las grandes utilities ofrecen una estabilidad mayor y dividendos atractivos, siendo una opción más conservadora para cualquier momento del ciclo.

Esta tabla comparativa ilustra el perfil de dos arquetipos de empresas renovables en el mercado español, ayudando a clarificar la elección entre una estrategia de crecimiento y una de valor.

| Característica | Iberdrola (Value) | Solaria (Growth) |

|---|---|---|

| Dividendo anual | 4,5% estable | 0% (reinversión total) |

| Volatilidad | Baja (Beta 0,7) | Alta (Beta 1,8) |

| Perfil inversor | Conservador/rentas | Agresivo/crecimiento |

| Momento óptimo entrada | Cualquier ciclo | Post-corrección mercado |

| Horizonte inversión | 3-5 años | 5-10 años |

Cómo identificar el «Greenwashing» en las etiquetas de las grandes cadenas de moda

El «greenwashing» o ecopostureo no es exclusivo del sector financiero. De hecho, uno de los campos donde es más visible para el consumidor (y el inversor) es en la industria de la moda. Grandes cadenas lanzan colecciones «conscientes» o «sostenibles» que a menudo representan un porcentaje minúsculo de su producción total, mientras el modelo de negocio subyacente sigue basándose en el «fast fashion», la sobreproducción y la opacidad en la cadena de suministro. Para un inversor ESG, una empresa que practica el greenwashing es una bomba de relojería reputacional.

La clave, de nuevo, es el escepticismo rentable. En lugar de fiarse de las etiquetas de «algodón orgánico» o «poliéster reciclado», el análisis debe centrarse en la transparencia estructural de la compañía. Herramientas como el Fashion Transparency Index son increíblemente valiosas. Este índice evalúa anualmente a 250 de las mayores marcas mundiales en su nivel de divulgación pública sobre políticas, prácticas e impacto en toda su cadena de valor. Una puntuación baja es una señal de alerta roja.

Estudio de caso: El Fashion Transparency Index como herramienta de inversión

En la edición de 2024, Inditex (Zara), un peso pesado del IBEX 35, obtuvo una puntuación de 51 sobre 100, por debajo de competidores como H&M (68/100). Una puntuación en este rango indica una transparencia parcial, lo que supone un riesgo para el inversor. Según análisis de entidades como BBVA, el auge de los fondos ESG se debe precisamente a su capacidad para filtrar empresas con estas prácticas opacas. El verdadero peligro reside en marcas con puntuaciones por debajo de 30/100, que presentan un alto riesgo de escándalos laborales en sus proveedores asiáticos. El caso de la marca británica Boohoo, cuya cotización se desplomó un 50% en 2020 tras revelarse condiciones de explotación en sus fábricas, es un claro recordatorio de que la falta de transparencia tiene un coste financiero muy real.

Para un inversor, la lección es clara: las colecciones «verdes» son marketing; la publicación de la lista completa de proveedores y las auditorías de sus condiciones laborales es un indicador real de buena gestión ESG. La opacidad es el principal precursor del riesgo.

Cómo saber si un hotel es realmente «Eco-friendly» o solo ahorra en lavar toallas

El sector turístico es otro campo fértil para el greenwashing. La famosa tarjeta en el baño que nos invita a reutilizar las toallas para «salvar el planeta» es el ejemplo más manido de una medida que beneficia más a la cuenta de resultados del hotel (ahorro en lavandería) que al medio ambiente. Para un inversor que analiza cadenas hoteleras o fondos inmobiliarios centrados en turismo, es vital poder distinguir un compromiso genuino con la sostenibilidad de un simple ahorro de costes disfrazado de ecología.

La verdadera sostenibilidad hotelera implica inversiones significativas y un compromiso que abarca toda la operación del negocio, no solo gestos simbólicos. Esto incluye desde la construcción del edificio con materiales y diseños eficientes hasta la gestión de residuos, el consumo de agua y energía, la compra de productos locales y el bienestar de sus empleados y la comunidad local. La buena noticia es que existen certificaciones y estándares rigurosos que actúan como un filtro fiable para el inversor.

Ignorar las promesas de marketing y centrarse en estas certificaciones de terceros es la forma más eficaz de auditar el compromiso de una cadena hotelera. Para un inversor, una empresa que obtiene estos sellos no solo demuestra responsabilidad, sino también una gestión de activos superior y una visión a largo plazo. A continuación, se detallan las certificaciones más relevantes que indican un compromiso real:

- Certificación B Corp: Es una de las más exigentes, ya que evalúa el desempeño social y ambiental global de la empresa, no solo de un producto o edificio. Menos de 200 hoteles en el mundo la poseen, por lo que es un fuerte indicador de liderazgo.

- Sello Biosphere Responsible Tourism: Este estándar, adoptado por cadenas como NH Hotel Group en España, está alineado con los 17 Objetivos de Desarrollo Sostenible (ODS) de la ONU y certifica un compromiso integral con la sostenibilidad.

- Certificaciones de construcción sostenible (LEED o BREEAM): Indican que el propio edificio del hotel fue diseñado y construido siguiendo los más altos estándares de eficiencia energética y sostenibilidad ambiental. Requieren una inversión inicial millonaria que solo asumen empresas con un compromiso real.

- Informes CDP (Carbon Disclosure Project): Que una cadena hotelera reporte voluntariamente sus emisiones de carbono y su estrategia climática al CDP es una señal de máxima transparencia y un indicador clave para la gestión de riesgos climáticos.

Puntos clave

- La inversión sostenible rentable se basa en auditar las promesas ESG, no en confiar ciegamente en las etiquetas.

- Las empresas genuinamente sostenibles tienen una ventaja estructural al estar mejor preparadas para futuros costes regulatorios.

- Para un impacto directo, los bonos verdes y el crowdlending son superiores a las acciones, cuya financiación es indirecta.

- Los ETFs ESG globales pueden ser engañosos; es necesario un filtrado activo para excluir sectores controvertidos.

¿Cómo afecta la subida de tipos de interés del BCE a tu hipoteca y a tus ahorros?

Aunque este título parece centrarse en las finanzas personales, el entorno macroeconómico, y en particular los tipos de interés fijados por el Banco Central Europeo (BCE), es la capa final de análisis para cualquier estrategia de inversión, incluida la sostenible. Entender su impacto nos permite ajustar nuestra cartera para protegernos de los riesgos y aprovechar las oportunidades que genera un nuevo ciclo monetario. La rápida subida de tipos del BCE hasta el 4,5% ha tenido efectos muy dispares en los distintos tipos de activos «verdes».

Para las empresas de «growth» en sectores como la tecnología limpia o los desarrolladores de proyectos renovables, la subida de tipos es muy negativa. Su valoración depende de los beneficios futuros, y un tipo de interés más alto reduce drásticamente el valor presente de esos beneficios. Además, encarece la financiación que necesitan para crecer. Por el contrario, los activos que generan flujos de caja estables y predecibles, como los bonos verdes ya emitidos a un tipo fijo o las grandes «utilities» con dividendos sólidos, se vuelven mucho más atractivos. De hecho, los fondos monetarios, que invierten en deuda a muy corto plazo, han pasado a ofrecer rentabilidades del 3,5-4% con un riesgo mínimo, convirtiéndose en un refugio ideal para la liquidez.

Este entorno refuerza la idea de que la inversión sostenible no es monolítica. Una cartera bien construida debe ser dinámica y capaz de rotar desde activos de crecimiento hacia activos de valor o de renta fija cuando el ciclo macroeconómico así lo aconseja. Ignorar el impacto de los tipos de interés es como navegar sin tener en cuenta la marea. Además, la presión por la rentabilidad en un entorno de tipos altos empuja a las empresas a ser más eficientes, y la sostenibilidad bien entendida es, en esencia, una forma de eficiencia de recursos a largo plazo. No es casualidad que, como señala una encuesta de Georgeson, «El 90% de los mayores inversores institucionales mundiales ve con buenos ojos vincular el cumplimiento de criterios ESG a las remuneraciones de consejeros ejecutivos», una medida que alinea la gestión con la creación de valor sostenible.

En definitiva, alinear sus valores con su cartera no requiere un acto de fe, sino un conjunto de herramientas de análisis. Al adoptar un escepticismo rentable y auditar activamente las promesas de sostenibilidad, transforma la ética en una poderosa ventaja financiera. Para poner en práctica estos consejos, el siguiente paso lógico es empezar a analizar su propia cartera o los fondos que le interesan con este nuevo prisma crítico.